行業資訊

首部《環境保護稅法》落地

日前,中國北(běi)方大(dà)片地區(qū)依舊(jiù)被籠罩在危險的(de)霧霾中。

繼石家莊市于11月(yuè)份推出了(le)史上最強斬污行動實施方案要求石藥、神威停産、以嶺停産等制藥企業全部停産後,12月(yuè)25日,十二屆全國人(rén)大(dà)常委會第二十五次會議(yì)表決通(tōng)過了(le)《中華人(rén)民共和(hé)國環境保護稅法》(簡稱《環境保護稅法》)。

據悉,《環境保護稅法》是我國第一部推進生态文明(míng)建設的(de)單行稅法,将于2018年1月(yuè)1日起施行。

作爲我國第一部專門體現“綠色稅制”、推進生态文明(míng)建設的(de)單行稅法,《環境保護稅法》的(de)落地,意味著(zhe)我國環保治污、“綠色稅收”的(de)法律體系進一步完善。

環保收費近40年,企業治污費用(yòng)不斷提高(gāo)

早在1979年,新頒布的(de)《環境保護法(試行)》就确立了(le)排污收費制度,至今已實行近40年。針對(duì)影(yǐng)響環境的(de)重點污染源情況,我國選擇對(duì)大(dà)氣、水(shuǐ)、固體、噪聲等四類污染物(wù)征收排污費。2003年至2015年,全國累計征收排污費2115.99億元,繳納排污費的(de)企事業單位和(hé)個(gè)體工商戶累計500多(duō)萬戶。其中,2015年征收額爲173億元。

2014年9月(yuè),國家根據污染治理(lǐ)新情況、新要求,進一步調整了(le)排污費征收标準,在原有标準基礎上,總體向上調整一倍,并允許污染重點防治區(qū)和(hé)經濟發達地區(qū)适當上調征收标準。

2015年1月(yuè)1日,“史上最嚴”的(de)新環保法實施,按日連續計罰等規定讓新環保法被贊真正“長(cháng)了(le)牙齒”。新法賦予了(le)環保部門“按日計罰上不封頂”、“企業違法可(kě)拘留責任人(rén)”、“環保部門可(kě)直接查封查扣設備”等“要命的(de)”權限。2015年征收額爲173億元。

2016年12月(yuè)25日通(tōng)過的(de)《環境保護稅法》将于1018年1月(yuè)1日起施行,排污企業将被套上“金箍”,直接受到經濟約束。

化(huà)工、醫藥等8個(gè)行業繳納的(de)環保稅将占80%

根據此次稅法内容,從征稅對(duì)象上看,在水(shuǐ)污染物(wù)中,化(huà)工、醫藥等8個(gè)行業繳納的(de)環保稅将占80%。

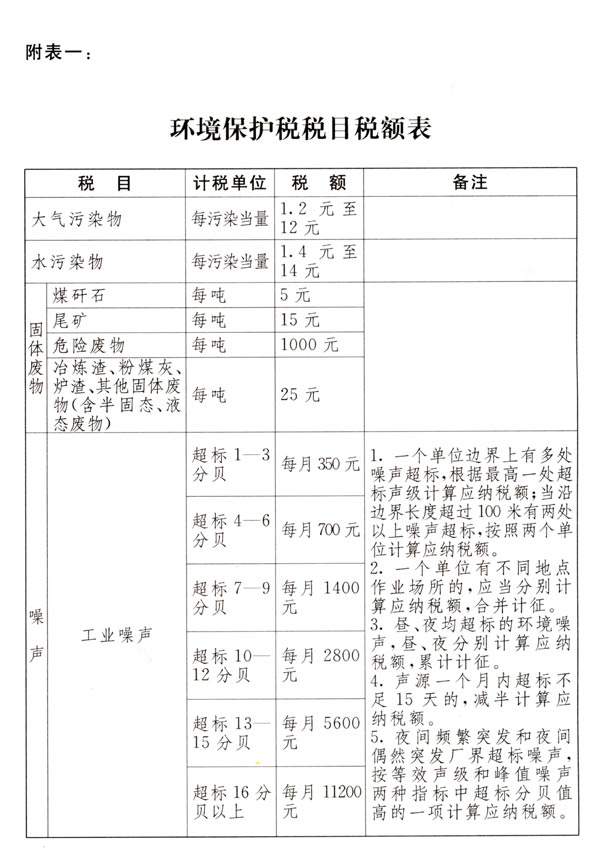

據悉,《環境保護稅法》開始實施後,向大(dà)氣直接排放污染物(wù)的(de)企事業生産單位及其他(tā)生産經營者将繳納環保稅。新法還(hái)将對(duì)水(shuǐ)污染物(wù)、固體廢物(wù)以及噪聲污染征稅。環境保護稅的(de)稅率爲:大(dà)氣污染物(wù)稅額爲每污染當量1.2元至12元,水(shuǐ)污染物(wù)爲每污染當量1.4元至14元,煤矸石污染物(wù)稅額爲每噸5元,危險廢物(wù)稅額爲每噸1000元。如果工業噪聲超标1-3分(fēn)貝,将對(duì)企業每月(yuè)征收350元;若噪聲超标4-6分(fēn)貝,則每月(yuè)征收700元;若噪聲超标16分(fēn)貝以上,則每月(yuè)征收11200元。

醫藥産業成本“飙升”

據不完全統計顯示,2013年,環保部門共排查醫藥制造企業4894家,查處環境違法企業157家,其中有18家環境違法問題較爲突出的(de)企業被挂牌督辦。

2014年6月(yuè),環境保護部等8部委聯合召開2014年全國環保專項行動電視電話(huà)會議(yì)。這(zhè)次會議(yì)确定的(de)2014年全國環保專項行動重點任務之一就是,在2013年專項行動的(de)基礎上,開展醫藥制造行業“回頭看”,集中查處一些污染問題久治不絕的(de)藥企。

可(kě)以預見的(de)是,對(duì)醫藥産業來(lái)說,從粗放型、以環境爲代價換取利潤的(de)原始生存方式轉向綠色的(de)産業升級已經非常緊迫,在現今的(de)狀況下(xià),誰先轉型誰就能抓住更多(duō)的(de)機會,而環保型企業也(yě)将在未來(lái)的(de)市場(chǎng)和(hé)政策傾斜中享有更多(duō)的(de)機遇和(hé)扶持。

此外,爲防止排污企業認爲交稅後就可(kě)肆意排放,《環境保護稅法》明(míng)确直接向環境排放應稅污染物(wù)的(de)企業事業單位和(hé)其他(tā)生産經營者,除依照(zhào)本法規定繳納環境保護稅外,應當對(duì)所造成的(de)損害依法承擔責任。